📋 목차

안녕하세요! 오늘은 제가 정말 기대하고 있는 회사, 바로 삼천당제약의 전망에 대해 이야기해 보려고 해요. 혹시 삼천당제약이 최근에 큰 성과를 냈다는 이야기 들어보셨나요? 아일리아 바이오시밀러라는 의약품 덕분이라고 하는데요, 저도 처음에는 좀 생소했지만 알아보니 정말 놀랍더라고요.

특히 2026년에는 이 바이오시밀러의 물량이 무려 15배나 늘어날 예정이라고 하니, 앞으로의 성장이 더욱 기대될 수밖에 없겠죠? 지금부터 삼천당제약이 어떻게 흑자 전환에 성공했고, 앞으로 어떤 미래를 그려나갈지 하나씩 자세히 살펴볼게요!

삼천당제약 전망 핵심 요약

삼천당제약, 바이오시밀러로 흑자 전환 성공!

삼천당제약의 2025년 실적을 보면 정말 놀랍지 않나요? 제가 알아본 바로는 연결 기준 영업이익이 약 85억원을 기록하면서, 드디어 흑자 전환에 성공했다고 해요. 매출액도 전년 대비 약 10% 증가한 2,318억원을 달성했고요. 이 모든 게 바로 딜사이트경제TV 기사에 자세히 나와있답니다.

이런 눈부신 성장의 핵심 동력은 단연 아일리아 바이오시밀러인데요. 2025년 9월 말 캐나다에 처음 출시된 이후, 단 3개월 만에 매출 97억원, 영업이익 57억원을 달성했다고 해요. 심지어 1,400억원에 달하는 개발비 상각이나 R&D 비용까지 상쇄할 정도였으니, 그 위력을 짐작할 수 있겠죠?

2025년 삼천당제약 주요 성과 📝

- 영업이익: 약 85억원 (흑자 전환)

- 매출액: 약 2,318억원 (전년 대비 10% 증가)

- 아일리아 바이오시밀러 초기 성과 (3개월): 매출 97억원, 영업이익 57억원

- 개발비 회수: 1,400억원 상각 등 R&D 비용 상쇄

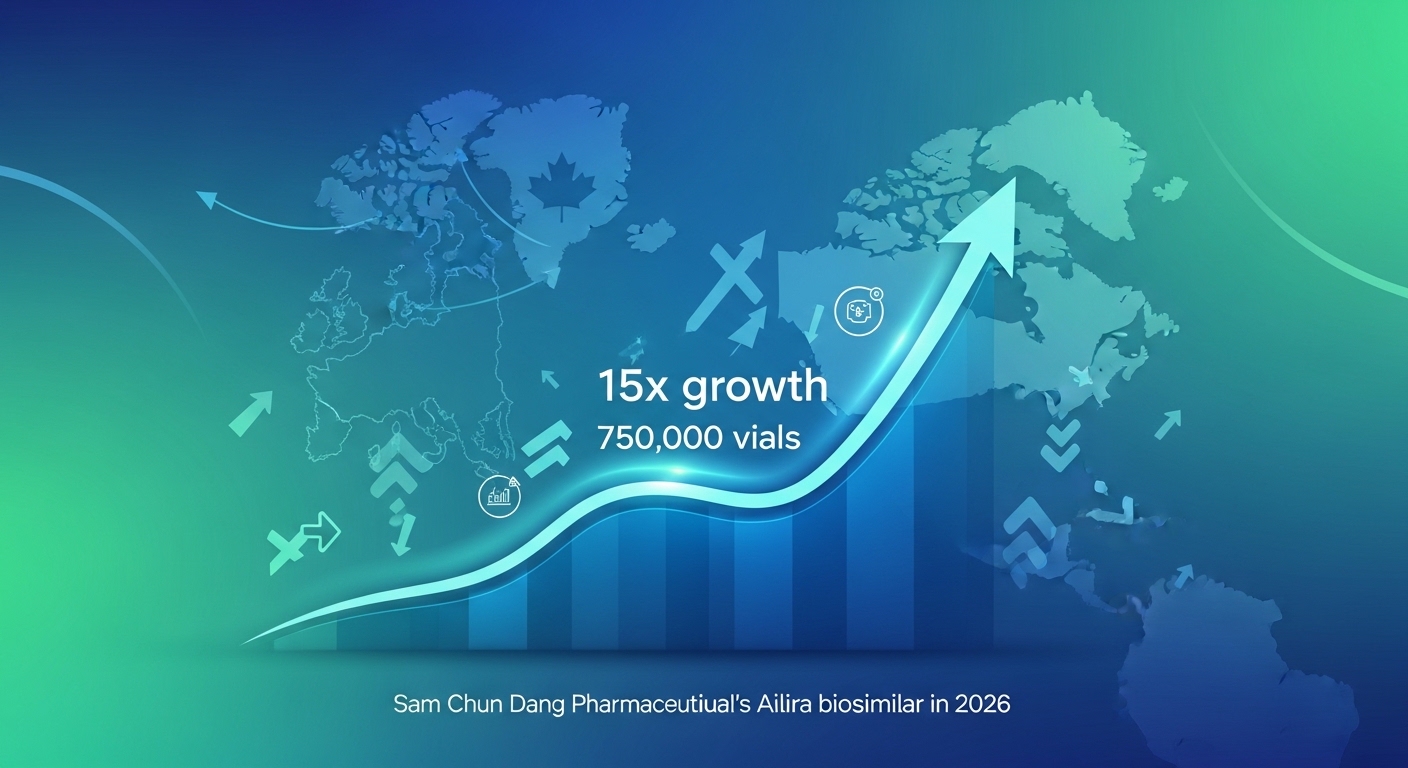

2026년, 아일리아 바이오시밀러가 15배 더 커진다고요?

이게 정말 놀라운 부분인데요, 2026년에는 아일리아 바이오시밀러의 확정 물량이 무려 75만병으로, 2025년 대비 15배 이상 확대될 예정이라고 해요. 와, 정말 대단한 성장세죠? 주로 유럽과 캐나다를 중심으로 이러한 성장 흐름을 이어갈 계획이라고 합니다.

2025년 캐나다에서 보여준 초기 성과를 바탕으로 이렇게 빠른 수익화를 기대할 수 있다는 건, 삼천당제약의 안정적인 매출 기반을 더욱 튼튼하게 만들어줄 중요한 요인이 될 거예요. 저도 이런 소식을 들으면 주가 상승에 대한 기대감이 커질 수밖에 없더라고요.

그래프를 통해 성장하는 삼천당제약의 모습

물량 확대의 주요 성장 동력 📈

- 압도적 물량 증가: 2026년 확정 물량 75만병 (2025년 대비 15배 이상)

- 주요 시장: 유럽 및 캐나다 시장 집중

- 수익화 전략: 초기 성과 기반의 빠른 매출 확보

특허 걱정 없는 고용량 아일리아, 기술력이 대단해요!

삼천당제약의 기술력이 돋보이는 또 다른 점은 바로 아일리아 바이오시밀러의 고용량(8mg) 제형 개발이에요. 원래 아일리아 오리지널 제형은 2039년에나 특허가 만료된다고 하는데, 삼천당제약은 이 특허를 싹 피해서 새로운 고용량 제형을 개발 완료했답니다. 정말 똑똑한 전략이죠?

이 고용량 제형은 용량 효율성을 높여 시장 경쟁력을 더욱 강화할 것으로 예상돼요. 게다가 수익성도 무려 60%를 입증했다고 하니, 기술력으로 돈 버는 진정한 방법을 보여주는 것 같아요. 2028년 말 허가와 판매를 목표로 파이프라인을 계속 확대하고 있다고 하니, 미래가 더 기대될 수밖에 없네요. 약업신문에서도 관련 소식을 확인할 수 있어요.

고용량 아일리아 바이오시밀러의 장점 ✨

- 특허 회피: 오리지널 특허 만료(2039년)와 무관하게 출시 가능

- 고용량(8mg): 용량 효율성 증대로 시장 경쟁력 확보

- 수익성 입증: 약 60% 수준의 높은 수익성

- 개발 목표: 2028년 말 허가 및 판매

글로벌 시장에서 삼천당제약의 눈부신 활약

삼천당제약의 아일리아 바이오시밀러는 캐나다 시장에서 이미 초기 성공을 거두었는데요. 2025년 9월 말 출시 후 단기간에 97억원의 매출을 기록하며 그 가능성을 보여줬어요. 그런데 이게 다가 아니더라고요. 고용량 8mg 제형은 유럽, 일본, 중동 국가들과도 계약 체결이 거의 마무리 단계에 있다고 합니다.

오리지널 특허를 회피한 제형이라는 강점 덕분에 이렇게 빠르게 해외 시장으로 뻗어나갈 수 있는 것 같아요. 2026년에 예정된 75만병의 물량 확대와 함께 해외 매출 비중을 더욱 높일 핵심 요인이 될 거라는 생각이 듭니다. 정말 글로벌 제약회사로 발돋움하는 모습이 멋지지 않나요?

- 캐나다: 2025년 9월 말 출시, 초기 매출 97억원 달성

- 유럽, 일본, 중동: 고용량 8mg 제형 계약 체결 마무리 단계

- 핵심 요인: 오리지널 특허 회피 제형의 경쟁력

- 미래 계획: 2026년 물량 확대와 연계하여 해외 매출 비중 증대

아일리아 바이오시밀러, 주가 상승의 진짜 이유

아마 많은 분들이 삼천당제약의 주가 상승에 대해 궁금해하실 것 같아요. 실제로 2026년 삼천당제약 주가는 아일리아 바이오시밀러의 성과 덕분에 전일 대비 19.44% 급등한 63만9000원을 기록하며 우상향했다고 해요. 정말 메디컬타임즈 기사에서도 다뤘듯이, 퀀텀점프라는 표현이 딱 맞는 것 같더라고요.

캐나다 출시 후 흑자 전환(영업이익 85억원)과 2026년 물량 확대 효과가 직접적인 주가 상승 동력이 된 거죠. 이걸 보면 바이오시밀러가 삼천당제약의 성장에 얼마나 큰 영향을 미치는지 확실히 알 수 있습니다. 제 생각에는 이런 실적 개선이 앞으로도 주가에 긍정적인 영향을 줄 거라고 봐요.

주가 상승 핵심 요인 📊

- 흑자 전환 성공: 2025년 영업이익 85억 달성

- 아일리아 바이오시밀러 성과: 단기간 57억 영업이익 기록

- 2026년 물량 확대: 75만병 확정으로 매출 성장 기대

- 시장 기대감: 바이오시밀러의 성공적 시장 진입

삼천당제약의 미래는 GLP-1과 함께 더 밝아져요

삼천당제약은 아일리아 바이오시밀러 외에도 또 다른 성장 동력을 가지고 있다는 사실! 바로 경구용 GLP-1 파이프라인이에요. 이 파이프라인의 계약 성과도 주가 상승에 긍정적인 영향을 미쳤다고 메디컬타임즈에서 보도했어요. 아일리아 고용량 8mg 제형의 유럽·일본 계약 마무리와 맞물려, 정말 다각화된 수익 기반을 형성하고 있는 것 같죠?

2025년 2,318억원 매출 성장에 이어, 2026년 75만병의 아일리아 바이오시밀러 물량은 이러한 성장 패턴을 더욱 가속화할 것으로 전망됩니다. 2028년 말에는 고용량 아일리아 바이오시밀러의 허가 및 판매를 목표로 하고 있다고 하니, 오리지널 특허 만료보다 11년이나 앞선 출시 전략으로 시장을 선점하겠다는 의지가 엿보여요. 이런 장기적인 로드맵이 있으니 삼천당제약 전망은 더욱 밝을 수밖에 없겠죠?

- GLP-1 파이프라인: 경구용 GLP-1 계약 성과로 주가에 긍정적 영향

- 고용량 8mg 시너지: 유럽·일본 계약 마무리로 수익 기반 확대

- 장기 목표: 2028년 말 고용량 아일리아 바이오시밀러 허가 및 판매

- 시장 선점: 오리지널 특허 대비 11년 앞선 출시 전략

이 글은 삼천당제약의 발표 자료와 언론 보도를 바탕으로 작성되었으며, 투자 결정에 대한 조언이 아닙니다. 모든 투자에는 위험이 따르며, 실제 결과는 달라질 수 있습니다. 투자 결정 전 반드시 전문가와 상담하고 충분한 정보를 확인하시길 바랍니다.

자주 묻는 질문 ❓

자, 지금까지 삼천당제약의 전망과 핵심 성장 동력에 대해 자세히 알아봤어요. 아일리아 바이오시밀러의 성공적인 흑자 전환부터, 2026년 물량 확대, 그리고 고용량 제형 개발과 GLP-1 파이프라인까지, 정말 기대되는 요소들이 많죠?

이 글이 삼천당제약에 대한 궁금증을 해소하고, 미래를 내다보는 데 도움이 되었기를 바랍니다. 혹시 더 궁금한 점이 있다면 언제든지 댓글로 물어봐 주세요. 제가 아는 선에서 최대한 성심껏 답변해 드릴게요!